Las tarjetas revolving pueden anularse por usura, al aplicar intereses muy elevados, o por falta de transparencia, cuando no se informó adecuadamente de las condiciones económicas. Con ello podrás recuperar todos los intereses, comisiones y primas de seguro que hubieras pagado, logrando cancelar la deuda pendiente.

En Rigor Legal hemos anulado más de mil contratos de tarjetas revolving, logrando la devolución de miles de euros para nuestros clientes. Con nuestra experiencia, te ofrecemos una defensa estratégica y sin riesgo, trabajamos a éxito: sólo cobramos si ganas y tú cobras.

Las tarjetas revolving son un tipo de crédito que convierte tus compras en cuotas mensuales con intereses muy elevados. El problema es que, aunque pagues, la deuda apenas baja y puedes acabar atrapado en un ciclo interminable de pagos. No eres el único: miles de consumidores están afectados por este sistema.

A menudo se contratan en grandes superficies, centros comerciales -como Carrefour, MediaMarkt, Conforama o Alcampo-, aeropuertos u online, ofrecidas por personal sin formación financiera en simples stands promocionales, lo que facilita que se firmen sin recibir una información adecuada de sus condiciones económicas.

Puedes reclamar si cumples algunos de los siguientes puntos. Seguramente tu tarjeta pueda declararse nula por usura o por falta de transparencia.

El primer paso es ponernos en contacto contigo, ya sea de manera presencial u online, para conocer los detalles de tu caso y recopilar la documentación imprescindible para comenzar el análisis: contrato y recibos mensuales.

Si no tienes la documentación, desde Rigor Legal solicitamos la documentación directamente al banco en tu nombre.

Revisamos tu contrato para comprobar si existen intereses usurarios o falta de transparencia. Con este estudio identificamos posibles cláusulas abusivas y valoramos si existen fundamentos jurídicos para solicitar la nulidad del contrato.

Remitimos a la entidad financiera una reclamación para intentar una solución rápida sin necesidad de ir a juicio, requiriendo a la misma para que nos facilite toda la documentación contractual.

Si el banco no accede a nuestra reclamación, presentamos la demanda en el Juzgado. En caso de que la entidad no entregue la documentación contractual, interponemos demanda únicamente para obtener la documentación vía judicial.

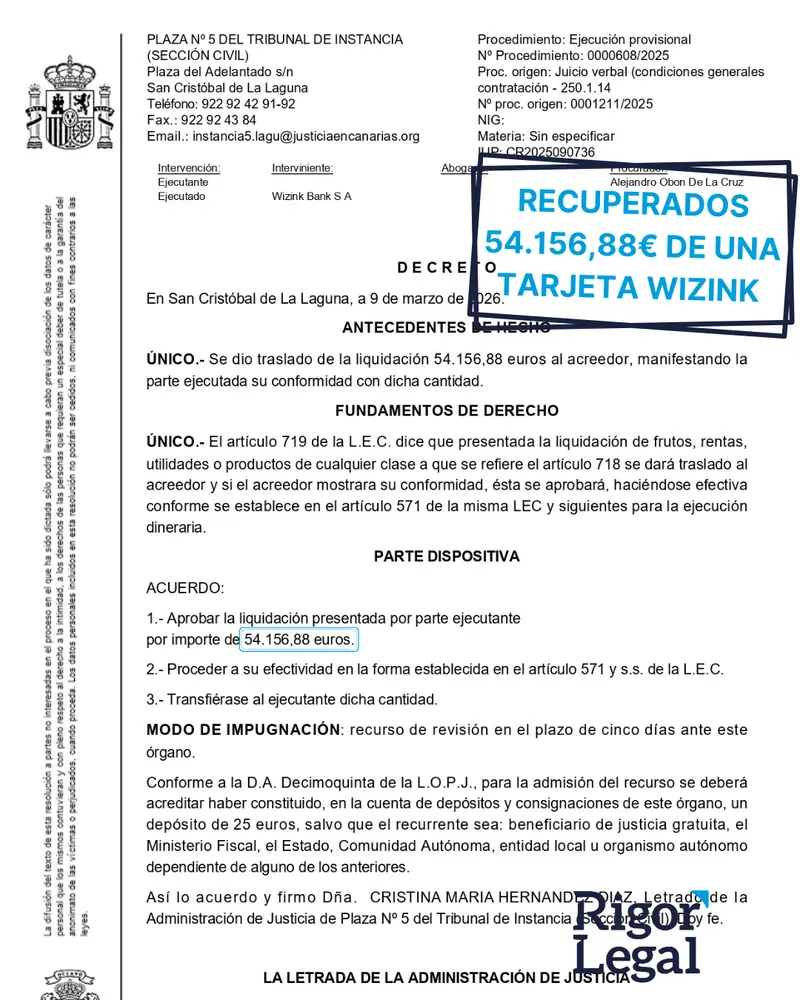

Si el caso es viable, el Juzgado declara nulo el contrato y obliga al banco a devolver todos los intereses, comisiones y seguro cobrados. Esto significa que solo tendrás que devolver el capital que te prestaron, sin intereses, lo que puede suponer la recuperación de cantidades muy elevadas que ya habías abonado.

Por ejemplo, si utilizaste 2.000€, pero a lo largo del tiempo abonaste 3.500€, el banco deberá devolverte la diferencia, es decir, 1.500€, además de quedar cancelada cualquier deuda pendiente.

Trabajamos a éxito: cobramos el 20% de la cantidad recuperada, tras cancelar primero la deuda. Si no recuperas nada, no cobramos. Además, las costas judiciales son asumidas por el banco condenado, sin coste extra para ti.

El procedimiento extrajudicial tiene un plazo máximo de 2 meses. Si la entidad rechaza la reclamación o no responde en ese tiempo, acudimos al juzgado. La duración del proceso judicial depende del partido judicial, pero lo habitual es que se resuelva en un plazo de 4 a 5 meses.

No existe plazo para reclamar la nulidad del contrato: puedes hacerlo en cualquier momento, incluso si ya cancelaste la tarjeta. El intento de aplicar 5 años de prescripción por las entidades no es válido según la Ley y el Tribunal Supremo.

EXCELENTETrustindex verifica que la fuente original de la reseña sea Google. Maravilloso abogado sin duda , profesionalidad , honestidad , volveré a contar con ellos para cualquier cosa que pueda surgir . Hoy me han alegrado el día , han resuelto mi problema y se ha hecho justicia . Muchas gracias de corazón al Sr. José Gregorio .

Respuesta del propietario

Muchas gracias, Rosa. Nos alegra mucho saber que el resultado ha sido positivo y que sienta que se ha hecho justicia. Agradecemos su confianza y sus palabras, que nos motivan a seguir trabajando con la misma dedicación y rigor. Un abrazo.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Buenos profesionales, les recomiendo.

Respuesta del propietario

¡Gracias por su valoración!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Muy profesionales!, totalmente confiables!

Respuesta del propietario

Muchas gracias. Nos alegra saber que te has sentido en buenas manos y con plena confianza. Para nosotros es fundamental acompañar con profesionalidad y cercanía en cada paso del proceso.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Estamos ecantados con su trabajo,profesionalidad y cercanía ,rapidez y eficacia..sigo trabajando con ellos .

Respuesta del propietario

¡Muchas gracias, Aitor! Nos alegra enormemente tu valoración de nuestro trabajo. Es un placer seguir acompañándote y contar con tu confianza. ¡Un saludo del equipo de Rigor Legal!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Excelente trato , y grandes profesionales

Respuesta del propietario

¡Muchas gracias, Rayco! Nos alegra saber que te sentiste bien atendido y valoras nuestro trabajo. Ha sido un placer ayudarte. ¡Un saludo de todo el equipo!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Hola saludos, recomiendo a todos este bufete de abogados que me han ayudado y seguimos trabajando en recuperar todos los intereses de mis tarjetas de crédito. No duden en preguntar ya que les van a dear un asesoramiento de manera muy clara. A dia de hoy 24/07/2025 sigo siendo ayudado por este magnífico bufete a gestionar la inclusión indebida en las listas de morosos.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Excelente abogado, muy profesional y amable. Me ayudó a solucionar mi problema de manera rápida y eficiente. Su seriedad y dedicación son dignas de destacar. Recomiendo sus servicios sin duda.

Respuesta del propietario

¡Muchas gracias por su valoración!

¿Cómo saber si tienes una tarjeta revolving? Si llevas meses pagando tu tarjeta de crédito y la deuda no baja, podrías estar atrapado en una

Oposición demanda fondo buitre: cada vez más demandas por antiguas deudas En los últimos años se ha intensificado la presentación de demandas judiciales por parte

¿Financiaste un coche, moto u otro vehículo? Reclama la comisión de apertura, el seguro vinculado y los cargos por impago cobrados de forma abusiva.