El IRPH ha encarecido las hipotecas de miles de familias, provocando cuotas muy superiores a las de un préstamo referenciado al Euríbor. En Rigor Legal revisamos tu hipoteca, reclamamos la nulidad de la cláusula y conseguimos que recuperes lo pagado de más.

El IRPH (Índice de Referencia de Préstamos Hipotecarios) es un índice oficial que se utilizó como alternativa al Euríbor en muchos préstamos. Su cálculo se basa en la media simple de los tipos de interés aplicados por bancos y cajas, lo que lo hace menos transparente y normalmente más elevado que el Euríbor, encareciendo las cuotas mensuales de los consumidores.

Hasta 2013 existían tres índices: IRPH de Bancos, IRPH de Cajas de Ahorros y IRPH de Entidades. Los dos primeros desaparecieron con la Ley 14/2013, quedando vigente el IRPH de Entidades, que sigue aplicándose en muchas hipotecas, lo que ha supuesto un sobrecoste importante para quienes tenían su hipoteca vinculada a ellos. El TJUE ha cuestionado su transparencia, abriendo la puerta a la nulidad de estas cláusulas y a reclamar las cantidades abonadas de más.

El IRPH suele aparecer en la escritura del préstamo dentro de la cláusula de tipo de interés variable, normalmente descrito como “tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre del conjunto de entidades”. Si tus cuotas apenas han bajado a pesar de la caída del Euríbor, es muy probable que estés afectado. En Rigor Legal revisamos tu hipoteca de forma gratuita y te asesoramos sobre las cantidades que puedes reclamar.

Concertamos una cita presencial u online para conocer tu caso, aclarar dudas y solicitar la escritura hipotecaria junto con algunos recibos de pago.

Revisamos tu contrato de préstamo hipotecario y verificamos la existencia de cláusulas abusivas, calculando el importe que podría reclamarse al banco y la viabilidad del caso.

Presentamos la reclamación al banco solicitando la nulidad de la cláusula IRPH y la devolución de las cantidades abonadas de más, buscando una solución rápida.

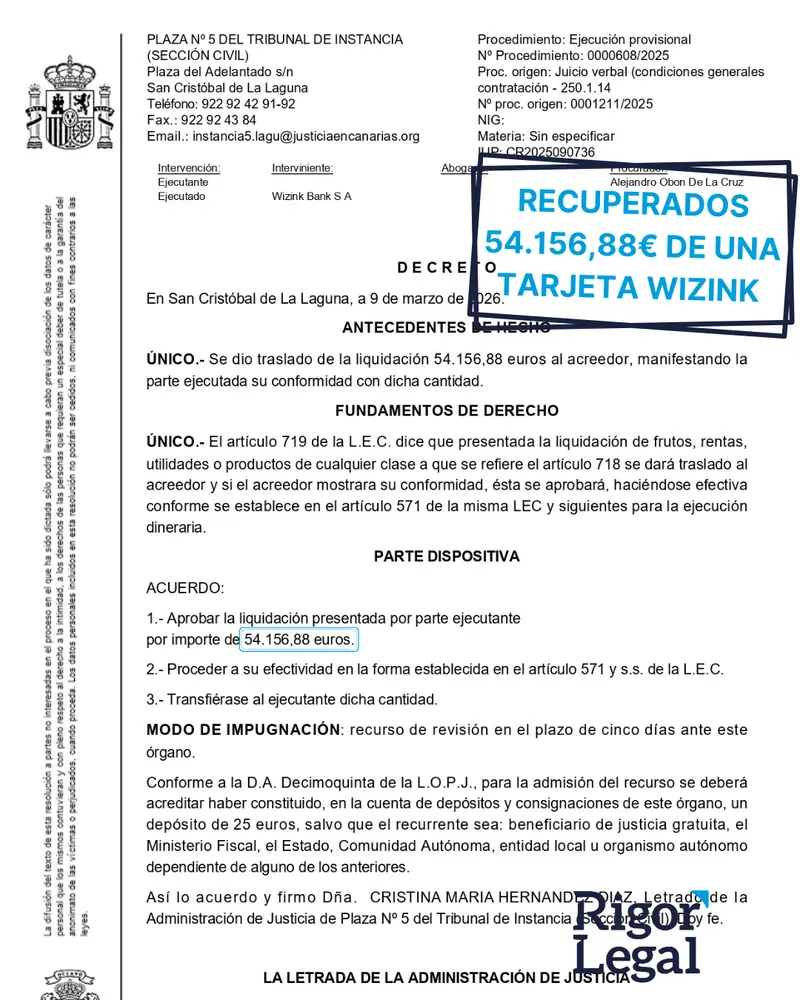

Si el banco no responde o rechaza la reclamación, presentamos demanda para que el Juez declare la nulidad y obligue a devolver las cantidades pagadas indebidamente.

Basta con la escritura de tu hipoteca, los recibos de pago y/o el cuadro de amortización. Con esa documentación podemos verificar la viabilidad del caso y preparar la reclamación frente al banco.

El IRPH se introdujo en muchos préstamos sin la debida transparencia, presentándolo como un índice más seguro que el Euríbor. Sin embargo, su cálculo incluye intereses, comisiones y gastos fijados por los propios bancos, lo que lo hace manipulable y más caro. Mientras el Euríbor bajaba en épocas de crisis, el IRPH apenas descendía, generando un sobrecoste muy superior para los consumidores.

Sí. La acción de nulidad es imprescriptible, por lo que puedes reclamar la devolución de lo pagado de más aunque tu préstamo ya esté liquidado desde hace tiempo.

La cantidad depende del tiempo que tu hipoteca estuvo referenciada al IRPH. En muchos casos, reclamar supone recuperar miles de euros y lograr que tus cuotas bajen.

EXCELENTETrustindex verifica que la fuente original de la reseña sea Google. Maravilloso abogado sin duda , profesionalidad , honestidad , volveré a contar con ellos para cualquier cosa que pueda surgir . Hoy me han alegrado el día , han resuelto mi problema y se ha hecho justicia . Muchas gracias de corazón al Sr. José Gregorio .

Respuesta del propietario

Muchas gracias, Rosa. Nos alegra mucho saber que el resultado ha sido positivo y que sienta que se ha hecho justicia. Agradecemos su confianza y sus palabras, que nos motivan a seguir trabajando con la misma dedicación y rigor. Un abrazo.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Buenos profesionales, les recomiendo.

Respuesta del propietario

¡Gracias por su valoración!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Muy profesionales!, totalmente confiables!

Respuesta del propietario

Muchas gracias. Nos alegra saber que te has sentido en buenas manos y con plena confianza. Para nosotros es fundamental acompañar con profesionalidad y cercanía en cada paso del proceso.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Estamos ecantados con su trabajo,profesionalidad y cercanía ,rapidez y eficacia..sigo trabajando con ellos .

Respuesta del propietario

¡Muchas gracias, Aitor! Nos alegra enormemente tu valoración de nuestro trabajo. Es un placer seguir acompañándote y contar con tu confianza. ¡Un saludo del equipo de Rigor Legal!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Excelente trato , y grandes profesionales

Respuesta del propietario

¡Muchas gracias, Rayco! Nos alegra saber que te sentiste bien atendido y valoras nuestro trabajo. Ha sido un placer ayudarte. ¡Un saludo de todo el equipo!Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Hola saludos, recomiendo a todos este bufete de abogados que me han ayudado y seguimos trabajando en recuperar todos los intereses de mis tarjetas de crédito. No duden en preguntar ya que les van a dear un asesoramiento de manera muy clara. A dia de hoy 24/07/2025 sigo siendo ayudado por este magnífico bufete a gestionar la inclusión indebida en las listas de morosos.Publicado en GoogleTrustindex verifica que la fuente original de la reseña sea Google. Excelente abogado, muy profesional y amable. Me ayudó a solucionar mi problema de manera rápida y eficiente. Su seriedad y dedicación son dignas de destacar. Recomiendo sus servicios sin duda.

Respuesta del propietario

¡Muchas gracias por su valoración!

¿Cómo saber si tienes una tarjeta revolving? Si llevas meses pagando tu tarjeta de crédito y la deuda no baja, podrías estar atrapado en una

Oposición demanda fondo buitre: cada vez más demandas por antiguas deudas En los últimos años se ha intensificado la presentación de demandas judiciales por parte

¿Financiaste un coche, moto u otro vehículo? Reclama la comisión de apertura, el seguro vinculado y los cargos por impago cobrados de forma abusiva.