Durante años, miles de consumidores han utilizado tarjetas revolving sin llegar a comprender realmente cómo funcionaban. La situación suele repetirse: pasan los meses, se pagan cuotas de forma constante y, aun así, la deuda apenas disminuye. En muchos casos, el cliente acaba devolviendo cantidades muy superiores al dinero que utilizó inicialmente.

Una reciente resolución judicial dictada en Tenerife vuelve a poner el foco sobre este tipo de productos financieros. El Juzgado ha declarado nulo un contrato de tarjeta revolving comercializado originalmente por Citibank en 2001 —actualmente gestionado por Wizink Bank— y ha condenado a la entidad a devolver más de 54.000 euros al afectado.

¿Qué ocurrió en este caso?

El conflicto comenzó cuando la entidad financiera reclamó al cliente una supuesta deuda pendiente de 12.906,58 euros derivada del uso de la tarjeta revolving.

Ante esa reclamación, el consumidor decidió acudir a Rigor Legal Abogados para revisar el contrato y comprobar si la deuda reclamada era correcta.

Tras analizar toda la documentación, el despacho detectó varios problemas relevantes. Según se expuso durante el procedimiento, el contrato se había comercializado sin ofrecer al cliente información clara y comprensible sobre el funcionamiento real del producto.

En particular, no se explicaba de forma transparente:

- cómo funcionaba el sistema de amortización revolving,

- cómo se recalculaba la deuda mes a mes,

- ni cuál podía ser el coste real del crédito a largo plazo.

Wizink ofreció cancelar la deuda y pagar 2.565 euros

Durante la reclamación judicial, Wizink Bank formuló una propuesta extrajudicial: cancelar la deuda reclamada de 12.906,58 euros y abonar al cliente 2.565,95 euros.

Aunque inicialmente podía parecer una oferta razonable, el análisis jurídico y económico realizado por el despacho concluyó que la cantidad ofrecida estaba muy lejos de compensar todo lo abonado indebidamente durante años.

Por ese motivo, se optó por continuar con la reclamación judicial.

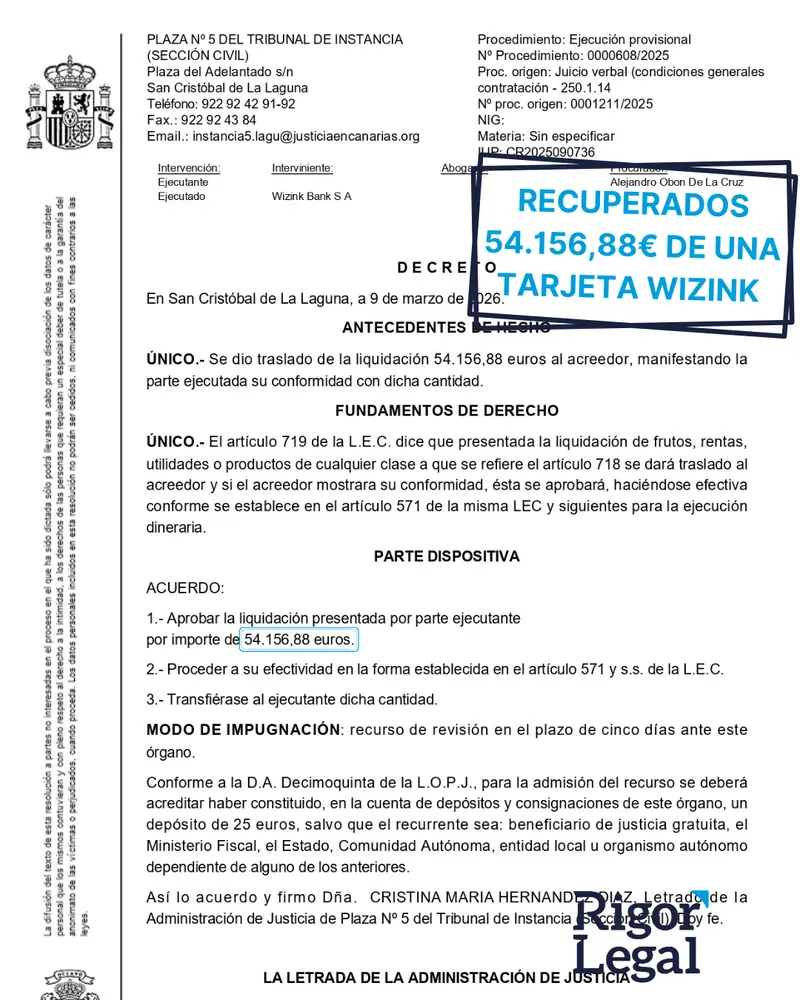

El resultado judicial: más de 54.000 euros recuperados

La resolución dictada por la Sección Civil de la Plaza nº 5 del Tribunal de Instancia de San Cristóbal de La Laguna estimó íntegramente la reclamación del consumidor y declaró la nulidad del contrato revolving por falta de transparencia.

Como consecuencia de esa nulidad, el fallo acordó:

- la cancelación total de la deuda reclamada por la entidad, cifrada en 12.906,58 euros,

- la devolución al cliente de 54.156,88 euros,

- y la restitución de todas las cantidades pagadas que excedían del capital efectivamente utilizado.

La diferencia económica entre aceptar la oferta inicial del banco y continuar el procedimiento judicial superó los 51.000 euros.

Por qué se están anulando tantas tarjetas revolving

Las reclamaciones por tarjetas revolving se han multiplicado en España durante los últimos años. La razón principal es que muchos contratos fueron comercializados sin que el consumidor recibiera información suficiente y comprensible sobre sus consecuencias económicas reales.

El Tribunal Supremo ha reiterado en distintas resoluciones que este tipo de contratos pueden ser declarados nulos cuando la entidad financiera no explicó adecuadamente cuestiones esenciales como:

- el efecto de pagar cuotas mensuales bajas,

- el tiempo real necesario para devolver la deuda,

- el incremento progresivo de los intereses,

- o el coste total que acabaría soportando el cliente.

Cuando una tarjeta revolving es declarada nula, el consumidor únicamente tiene obligación de devolver el capital efectivamente utilizado. Todo lo pagado de más —intereses, comisiones, seguros y otros cargos— debe ser reintegrado por el banco.

Qué tarjetas revolving pueden reclamarse

Actualmente pueden revisarse contratos comercializados por numerosas entidades financieras y marcas vinculadas al crédito al consumo.

Entre las más habituales se encuentran las tarjetas de:

- Wizink Bank (incluyendo antiguos contratos de Citibank, Barclays o Bancopopular-e),

- Cofidis,

- Cetelem,

- CaixaBank,

- Santander,

- BBVA,

- Bankinter,

- Carrefour Pass,

- Oney,

- Ikea,

- MediaMarkt,

- Conforama,

- y otras financieras asociadas a grandes superficies o establecimientos comerciales.

Cada caso debe analizarse individualmente, ya que el resultado depende tanto del contrato firmado como de la documentación disponible.

Conclusión

La sentencia dictada en San Cristóbal de La Laguna refleja la importancia de revisar este tipo de contratos antes de aceptar acuerdos propuestos por las entidades financieras.

En este caso, una oferta inicial de poco más de 2.500 euros terminó convirtiéndose, tras el procedimiento judicial, en una recuperación superior a 54.000 euros para el consumidor.

Si tienes o has tenido una tarjeta revolving y quieres saber si puedes reclamar, puedes consultar aquí toda la información sobre la reclamación de tarjetas revolving y la recuperación de intereses abusivos.